估值400亿美元,今年最大美妆IPO将诞生

拟募资超35亿美元。

又一家千亿美妆巨头即将诞生。

近日,强生在一份监管文件中表示,计划在今年晚些时候进行首次公开募股,并将其消费者健康子公司Kenvue的股票定价在20-23美元/股。按照上述股价区间计算,Kenvue的估值约为400亿美元,有望成为美股今年最大IPO,也将成为全球美妆个护领域最大的一起上市。

早在2021年11月,强生宣布将旗下部门进行拆分,同时成立两家上市公司。其中新的强生公司保留制药与医疗器材业务,而消费者健康部门将独立为新的子公司。对于业务调整,强生称为了根据两家独立公司各自的目标,进一步优化资本配置并提升财务表现。

在强生的三大部门中,美妆个护业务所属的消费者健康部门(包含皮肤健康/美容、口腔护理、婴儿护理、妇女健康、伤口护理/其他)的营收体量和增速均垫底。2022年,消费者业务部门的营收同比下滑0.5%至149.5亿美元,不及制药和医疗器材业务。若成功剥离消费者健康业务,将有利于提高强生在制药医疗板块的估值,并带来现金流。

这家拆分后的消费品公司Kenvue,旗下拥有4个10亿美元的超级品牌和20个超过1.5亿美元的品牌,包括露得清、艾惟诺、城野医生等多个标志性美妆品牌。经《中国化妆品》此前统计,2022年,强生旗下美妆个护业务(统计口径为消费者健康部门中的皮肤健康、口腔护理、婴儿护理、妇女健康)整体销售额位列全球十大美妆个护上市公司中的第七名。

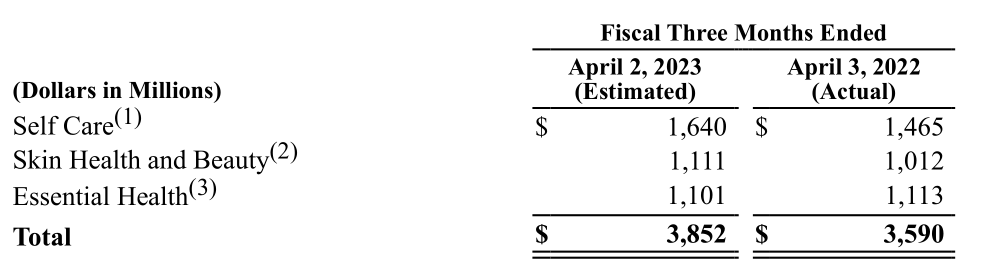

招股书显示,截至2023年4月2日的前三个月,Kenvue的营收为38.52亿美元,同比增长7.3%。其中个人护理、皮肤健康和美容两大板块分别营收16.4亿美元和11.11亿美元,同比增长11.9%和9.8%。基础健康板块则较上一年下滑1.1%,该季度营收为11.01亿美元。

图源:Kenvue招股书

在美妆赛道,Kenvue面对着与欧莱雅、宝洁、联合利华等巨头的竞争,需要不断创新进行追赶。与此同时,这家公司还面临美妆板块业绩下滑的压力,亟待打破自身的增长瓶颈。

营收超千亿,美妆业务面临下滑

2021年11月,强生宣布拆分消费者健康业务,推动其独立上市。2022年9月,强生将其正式命名为“Kenvue”。从营收体量和品牌矩阵来看,这家新成立的巨头实力不容小觑。

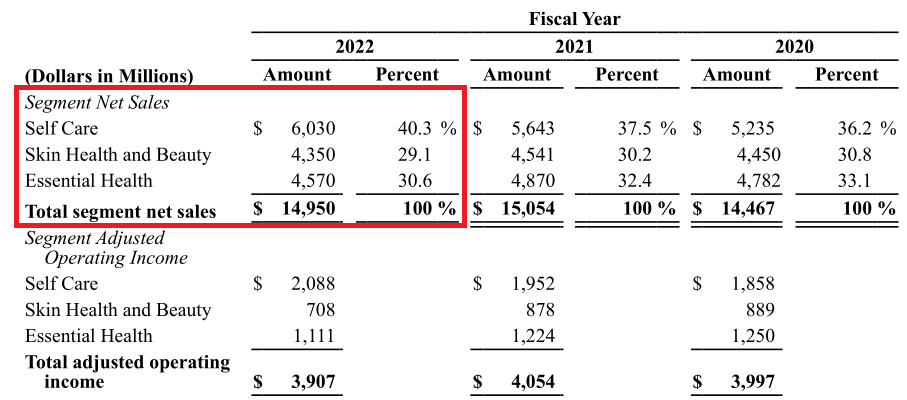

Kenvue的业务包括个人护理、皮肤健康和美容、基础健康三大板块,拥有露得清、城野医生、大宝等44个品牌。招股书显示,2022年,Kenvue的净销售额为149.5亿美元(约合人民币1036亿元),连续三年保持千亿营收规模。

图源:Kenvue招股书

个人护理业务是Kenvue的第一大业务,主要有止痛药品牌泰诺、美林、抗过敏品牌Zyrtec等,涵盖非处方药和保健产品。个人护理业务在去年持续增长,净销售额达到60.3亿美元,同比增长6.9%,在总营收占比提升至40.3%。

Kenvue的第二大业务为基础健康业务,主要有漱口水品牌李施德林、创可贴品牌邦廸、强生婴儿等品牌,包括口腔护理、婴儿护理、妇女健康和伤口护理等产品。去年基础健康业务的净销售额为45.7亿美元,同比下滑6.2%,公司称主要是受汇率等影响。目前这一业务在总营收的占比降至30.6%。

在皮肤健康和美容业务方面,Kenvue拥有露得清、艾惟诺、大宝、城野医生等16个品牌,其中露得清等多个品牌,已在全球各细分市场占据第一的位置。

2022年,Kenvue的皮肤健康和美容业务表现下滑,净销售额为43.5亿美元,同比减少4.2%。公司称主要是由于汇率影响、资产剥离,以及产品供应受限导致有机销售额下降。在总营收占比上,皮肤健康和美容业务的比例从上一年的30.2%降至29.1%。

实际上,在将Kenvue进行拆分前,美妆业务就已明显拖累强生的整体业绩。根据强生2022年财报,三大部门中,消费者健康部门的收入同比减少0.5%,其中美妆个护、口腔护理、儿童护理和女性健康等板块全线下滑。而制药业务和医疗器材部门分别取得1.7%和1.4%的增长。

面对美妆业务的收缩,强生加快了对整个消费者健康部门的拆分计划。强生此前表示,分拆消费者健康部门,可以使其所有的利益相关者价值最大化。并且将Kenvue分拆后,可以为强生集团带来足够的现金流,有利于增强对消费品业务的强劲投资级信用评级。

迎战宝洁和欧莱雅等巨头

独立后的Kanvue,将专注于消费品业务的发展,并与宝洁、欧莱雅等巨头共同竞争。而能否追赶欧莱雅们的步伐,需要这家新巨头从产品、渠道等多维度进行突围。

在品牌矩阵上,Kanvue主要靠露得清、艾惟诺、大宝等老牌挑起重任。近年来公司通过“买买买”扩大品牌矩阵,将具备高增长潜力的城野医生等收入囊中,并将品牌引入中国市场。

为进一步拓展高端市场,公司在2016年收购了OGX,为美国排名第一的高端护发品牌。同年还收购了日本医学美容产品生产商Ci:z Holdings,旗下拥有皮肤学护肤品牌城野医生、护肤品牌LABO LABO等。

渠道方面,Kanvue在近两年发力线上渠道,借助电商渠道崛起的机会,向亚洲、欧洲、中东和拉丁美洲等海外市场加速渗透。目前,北美以外的市场为Kanvue贡献了一半的销售额。其中包括中国在内的亚太区域,占到Kanvue全球市场份额的21%。

对于高速增长的中国市场,Kanvue正加速布局。2016年和2017年,公司分别将艾维诺和城野医生两大品牌入驻天猫,打造成行业头部品牌。去年9月,城野医生在中国开设首家医美诊所,发力医美赛道。旗下的平价护肤品牌大宝,也从去年开启品牌年轻化战略。为拓展电商渠道,城野医生、露得清、李施德林等品牌相继在抖音、快手等平台开播。

虽然加速推进全球布局,但Kanvue面临着严重的增长瓶颈,增速落后于其他美妆巨头。纵观去年全球十大美妆上市公司,强生以558亿元的营收排在第7,同比下滑5%。而其他美妆巨头的营收均保持逆势增长,其中欧莱雅、LVMH更是取得两位数的增长。

今年以来,各大美妆巨头频繁做出调整。例如欧莱雅、雅诗兰黛等通过投资、并购等手段扩充品牌矩阵,布局新赛道。在组织架构的调整上,欧莱雅近期将旗下的活性健康化妆品事业部,正式更名为皮肤科学美容事业部。决心发力美妆业务的LVMH,也在近期任命了新的美妆部门“一把手”。此时接替强生发力美妆赛道的Kanvue,将迎来许多新的挑战。

当下Kanvue的发展仍存在一些潜在的不利因素,例如母公司强生面临的巨额索赔和诉讼。近几年,强生一直陷于数万起指控其滑石粉产品致癌的诉讼。为解决相关索赔,强生在今年4月发布公告称,计划在未来25年内支付89亿美元赔款。同时宣布从2023年起,在全球范围内停止销售其含滑石粉的婴儿爽身粉,改为使用玉米淀粉。

强生此前表示,分拆消费者健康业务的决定与爽身粉集体诉讼没有关系。不过爽身粉致癌风波,也一定程度影响了消费者对品牌的信任度。主打婴儿洗护品类的强生,是Kanvue旗下销售额前十的品牌之一。2022年,强生婴儿护理产品的净销售额减少6.7%,陷入增长困境。

此时Kanvue的上市,将为强生缓解现金流压力,并借此机会做出新的战略布局。但若要打破增长天花板,在行业内占据更多优势地位,这家巨头还需要主动寻求更多改变。

(来源:中国化妆品)

在线沟通

在线沟通