2023年半导体未来十大产业趋势预测

预测一:成熟工艺将成为国内晶圆厂扩产主力军

TrendForce集邦咨询显示,2021年晶圆代工厂中,成熟制程仍占据76%的市场份额。2022年全球晶圆代工厂年增产能约14%, 其中十二英寸新增产能当中约有65%为成熟制程(28nm及以上)。以全球视角来看,成熟工艺仍是主流:

1、全球视角:世界三大晶圆代工巨头(台积电、联电、格芯),成熟工艺约占总产能的74%。

2、目前国内晶圆厂扩产聚焦在成熟工艺,需求大、供给足、成本性价比高。

① 需求:成熟制程能覆盖除智能手机以外的绝大多数应用场景,更是电动汽车、智能家电的芯片主力军。

② 供给:在光刻机方面,美国芯片法案对中国芯片制造的重点在刚需高端EUV光刻机的先进制程,即14nm及以下的fab、 18nm的DRAM、128层的NAND。而目前成熟制程应用的DUV光刻机由日本、欧洲掌握,美国的影响力有限。其他设备方面,北方华创、中微、盛美、拓荆、华海清科、芯源微、万业、精测等国内半导体设备厂商的产品满足成熟工艺的标准,产品管线覆盖除光刻机外的所有领域,产品性能得到持续验证,半导体设备国产化率不断提升。

③ 成本/工艺:随着先进制程不断演进,制造工艺的研发和生产成本逐代上涨,高涨的技术难度和成本高筑进入壁垒。

预测二:全球半导体产业政策进入密集区

中国在全球半导体产业中仍为“追赶者”姿态,根据SIA,2021年半导体行业格局(按产值)为美国(46%)、韩国(21%)、 日本(9%)、欧洲(9%)、中国台湾(8%)、中国大陆(7%)。随着半导体行业走向成熟以及竞争环节产生剧变,全球半导 体产业政策也进入密集区,政策主要围绕“强化自身供应链”和“加强研发力度”两条主线:

1、美国(“芯片法案”,2022年8月):维持技术优势,吸引全球芯片制造龙头在美建厂

具体政策:未来五年向半导体行业提供约527亿美元的资金支持,并为企业提供价值240亿美元的投资税抵免;提供约2000亿 美元的科研经费支持。此外,美国加入“中国护栏”条款,禁止获得联邦资金的公司在中国大幅增产先进制程芯片。

2、欧洲(“芯片法案”,2022年2月):加紧先进技术突破,抢占全球市场份额。

具体政策:向半导体行业投入超过430亿欧元公共和私有资金。其中,110亿欧元将用于加强现有研究、开发和创新。从长期 目标来看,在2030年将欧洲半导体市场份额从2021年的9%提升至20%。

3、日本(“半导体援助法”,2022年3月):财政预算加码,设备补助提升。

具体政策:只要申请企业提出的生产计划符合“持续生产10年以上”、“供需紧绷时能增产应对”等条件,最高将可获得设 备费用“半额”的补助金。此外,日本2021财年预算修正案显示,约在半导体行业投入7740亿日元(约合人民币423亿元)。

预测三:Chiplet将成为跨越制程鸿沟的主线技术

Chiplet将满足特定功能的裸芯片通过Die-to-Die内部互联技术,实现多个模块芯片与底层基础芯片的系统封装,实现一种新形 势的IP复用。Chiplet不仅是延续后摩尔时代的关键,也是国内布局先进制程的解决方案之一,将成为未来行业发展的主线:

1、Chiplet是延续后摩尔时代,解决产业发展难题的关键所在

Chiplet可以大幅提高大型芯片的良率:在高性能计算、AI等方面的巨大运算需求,使得整个芯片晶体管数量暴涨,芯片的面 积也不断增大,固有不良率带来的损失增大。而Chiplet可以切割成独立小芯片,有效改善良率,降低不良率带来的成本增长。

2、Chiplet是国内突破技术封锁,布局先进制程的重要方案

按性能分,芯片分为三种:

【能用】芯片:135-28nm,对应3G手机、家电、消费电子产业

【够用】芯片:14-7nm含chiplet,对应4G手机、L2辅助驾驶、普通座舱

【好用】芯片:7-2nm的尖端工艺,对应5G手机、L5无人驾驶、高级座舱

预测四:FD-SOI将为国内开启先进制程大门提供可能

随着5G通信、智能驾驶、人工智能等潮流兴起,SOI技术凭借高性能、低功效的优势,带动SOI硅片需求量大幅增加。基于SOI 材料的FD-SOI是先进工艺(28nm以下)两大技术路线之一,也是国内突破先进工艺的方案之一:

1、基于SOI的两大技术路线:RF-SOI技术用于5G射频芯片,FD-SOI开启28nm以下先进制程

RF-SOI(射频绝缘体上硅):相较于传统的GaAs和SOS技术,不仅成本更低、集成度更高,还发挥了SOI材料结构的优势, 所实现的器件具有高品质、低损耗、低噪声等射频性能,主要用于制造智能手机和无线通信设备上的射频前端芯片。

2、材料:核心技术由法国Soitec掌握,中国大陆加快追赶步伐

国外:300mm的SOI硅片核心技术由法国Soitec掌握,日本信越化学、SUMCO、中国台湾环球晶圆等少数企业具备生产能力。国内:沪硅产业旗下子公司获得Soitec技术授权,公司于2022年2月完成50亿定增,其中20亿元投入高端硅基材料研发。项 目完成后,沪硅产业将建立300mm高端硅基材料的供应能力,并完成40万片/年的产能建设,加快在SOI领域的追赶步伐。

预测五:RISC-V将引领国产CPU IP突破指令集封锁

RISC-V开放的定位是国产芯片实现全产业链自主可控的必要基础,条件约束和技术优势两方面因素决定了RISC-V与中国半导 体产业双向选择。从技术架构、软硬件生态到量产应用,我国RISC-V产业正加速迈向成熟。随着2023年正式步入高性能计算场景,基于RISC-V开发的CPU IP将成为2023年国产IP主线。

RISC-V可以满足国产CPU架构自主可控需求。不同于x86、ARM等国外商业公司垄断的私有指令集架构,RISC-V最大的特 点是开放标准化,是CPU技术变革的一次绝佳机遇,能够很好的调节软件普适生态和CPU国产自主可控的双重需求。RISCV生态体系也因此正在全球范围内快速崛起,成为半导体产业及物联网、边缘计算等新兴应用领域的重要创新焦点。

RISC-V全球化立场鲜明。2019年,RISC-V基金会因为担忧美国的贸易法规而搬到了瑞士,并更名为RISC-V International, 进而该开源社区的代码上传下载可不受美国出口管制。目前RISC-V基金会的22个主要成员中有12个来自中国,占比超过 50%。其中包括华为公司、阿里巴巴集团、中科院计算所等知名企事业单位。

预测六:反全球化持续,中国半导体内循环开启

2022年美国通过《美国芯片与科学法案》,其中针对半导体行业,计划五年内投入527亿美元的政府补贴。此外,加入“中国护 栏”条款,禁止获得联邦资金的公司在中国大幅增产先进制程芯片。这标志着半导体行业将由全球化大分工,转向反全球化:

1、1990-2009:美国半导体内循环(一家独大)

2、2010-2017:全球半导体外循环(全球化蜜月期)

预测七:终端厂商及设计公司向产业链前端渗透

半导体产业链三种权利:设计权(决定创新和供给)+代工权(决定安全和产能)+设备权(决定产业链安全和工艺底层突破)。我们认为,芯片产业全球化分工使设计与制造环节分离,存在供应链的地理分割,加剧了受外部因素影响而供需失衡的风险, 因此企业向产业链前端渗透、实现自主可控已是大势所趋。

1、对于终端厂商来说,芯片领域将成为新的主战场,着力于掌握芯片设计权甚至代工权是终端企业未来发展方向。

2、对于IC设计公司来说,自建晶圆厂、在成熟工艺节点掌握独立代工权、将芯片设计和生产制造环节集于一体,将成为趋势。

预测八:智能座舱将成为电车智能化主战场

电车智能化进程可分为智能座舱和智能驾驶两条线。

1、智能座舱:经历三段式发展,未来3-5年将成为电车智能化主战场。

2、智能驾驶:目前发展受限,时机尚未成熟,2025后有望突破约束得以发展。

预测九:芯片去库存继续推进,周期拐点已至

在我们的半导体研究框架中,短期看库存周期,中期看创新周期,长期看国产替代。

典型的库存周期可分为四个阶段:①主动去库存(量价齐跌):晶圆厂产能供过于求,全行业芯片库存达到高点,以手机和 家电为代表的下游需求紧缩,于是降价以去库存,消费芯片呈现出量价齐跌状态。②被动去库存(量跌价平/升):随需求复 苏,库存继续减少,价格保持,随后逐步涨至正常利润线水平。③主动补库存(量价齐升):需求增加的速度高于供给增长, 库存持续下行,库存去完后供需平衡,厂商扩大供给,进入补库存阶段,量价齐升,处于盈利最佳状态。④被动补库存(量 升价平/跌):需求相对平稳,而厂商为了应付未来可能的需求,继续增加产量,存在供给惯性,导致供给侧产能过剩。

预测十:国产化5.0推进,建立中国半导体生态系统

通过梳理国内半导体行业国产替代的发展脉络,可以分为五个阶段,2023年国产化将从4.0向5.0推进:

1、国产化1.0(芯片设计):2019年以信创软件(操作系统)和芯片设计(数字芯片、模拟芯片)几大类为主

2019年5月,限制华为终端的上游芯片供应,目的是卡住芯片下游成品,直接刺激了对国产模拟芯片、国产射频芯片、国产 存储芯片、国产CMOS芯片的倾斜采购,这是第一步。

2、国产化2.0 (晶圆制造):2020年以晶圆代工和周边产业链,主要以中芯国际、封测链、设备链为主

2020年9月,限制海思设计的上游晶圆代工链,目的是卡住芯片中游代工。由于全球晶圆厂都严重依赖美国的半导体设备 (PVD、刻蚀机、离子注入机等),海思只能转移到备胎代工链,直接带动了中芯国际等国产晶圆厂和封测厂的加速发展。

3、国产化3.0(设备材料) :2021年以晶圆厂上游的半导体设备和材料链为主,比如前道核心设备和黄光区芯片材料

2020年12月,中芯国际进入实体名单,限制的是芯片上游半导体供应链,本质是卡住芯片上游设备。想要实现供应链安全, 必须做到对半导体设备和半导体材料的逐步突破,由于DUV不受美国管辖,此阶段的关键是针对刻蚀等美系技术的替代。

4、国产化4.0(设备零部件、EDA/IP、材料上游) :2022年以零部件和EDA为主,进入到国产链条的深水区,最底层的替代

2022年8月,美国发布芯片法案,对国内先进制程的发展进行封锁。想要实现产业自主可控,必须进入国产链条的深水区,实 现从根技术到叶技术的全方位覆盖。因此,底层的半导体设备逐渐实现1-10的放量,芯片材料逐渐实现0-1的突破,EDA/IP登 陆资本市场,成为全新品类,最底层的设备零部件也将迎来历史性发展。

5、国产化5.0(中国半导体生态系统):2023年以后,将以建立产业链各环节强供需联系、打通内循环为主要替代目标

我国半导体产业全而不强,半导体产业链的几乎每一个环节都有中国企业,但是整体处于落后位置。由于产业链上下游的中 国企业缺乏深度联系,单个企业的进步很容易受美国制裁影响。因此,培育良好的产业生态,实现全自主制造,打通内循环, 依托国内的市场优势,实现半导体产业链的不断升级,将成为国内半导体行业国产化5.0的重要目标。

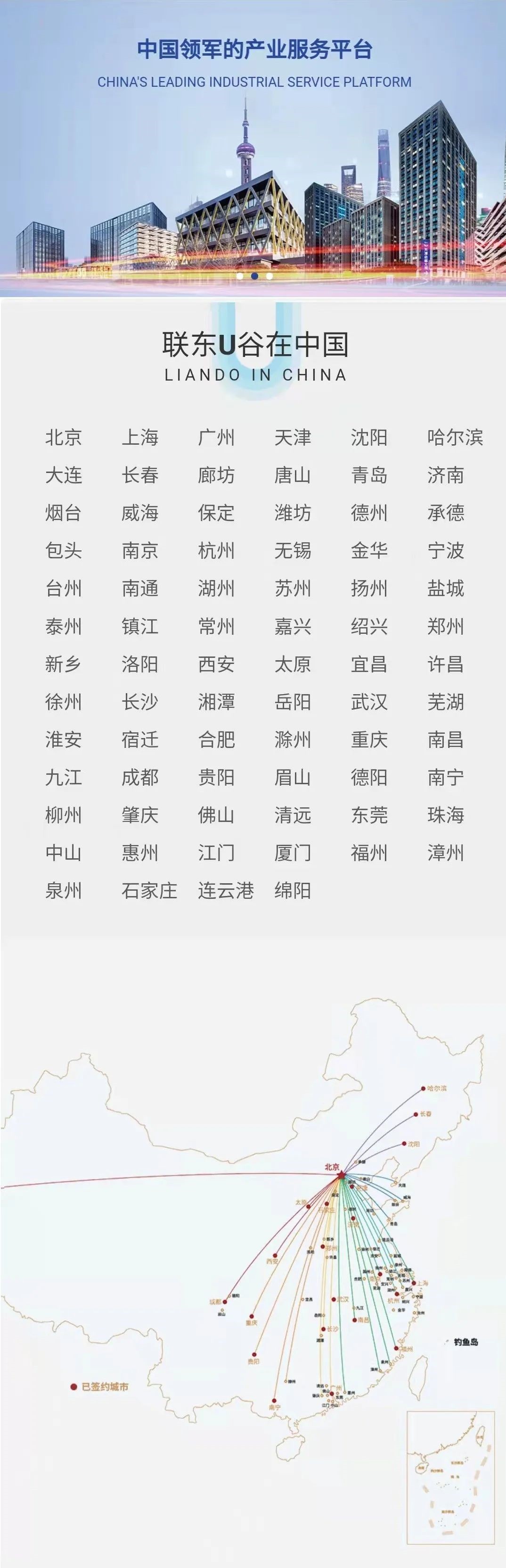

联东创建于1991年,专注于产业服务和园区运营,已经发展成为具有全国影响力的产业集团。旗下核心企业联东U谷,目前在全国83座城市投资运营产业园区超过432个,引进、服务新兴制造业和科技型企业超过16000家。

其中京津冀及山东地区项目约70多个:

北京:大兴、通州、顺义、平谷、密云、房山、经开等;

天津:武清、东丽、津南、北辰、西青、滨海等;

河北:廊坊、保定、石家庄、唐山、承等;

山东:济南、青岛、威海、烟台、潍坊、德州等。

联东U谷连续11年获得国务院发展研究中心企业研究所、中指研究院等机构颁发的“中国产业园区运营优秀企业”和“中国产业园区运营商优秀品牌”荣誉,成为行业领军品牌。

志之所向,金石为开!我们极致追求,为区域经济发展、为新兴企业发展提供独具价值的服务,为中国实体经济发展做出更多的积极贡献。

(来源:厂库选址)

在线沟通

在线沟通