国内 PCB 行业发展状况

① 中国大陆 PCB 产值增长迅速

近二十年来,我国 PCB 行业发展整体趋势与全球 PCB 行业趋势基本相同。在全球 PCB 产业向亚洲转移的整体趋势下,受益于内需市场空间巨大、劳动力 成本相对低廉、产业政策支持、产业加工技术成熟等优势,中国大陆吸引了众多 PCB 企业投资。

一方面大量外资企业向中国大陆转移或新增产能,另一方面大陆 内资企业加速扩大产能,中国大陆已经成为全球规模最大的 PCB 产业基地,占 据全球 50%以上市场份额。

中国 PCB 产业的持续健康发展对全球 PCB 行业,乃 至全球电子信息产业的发展具有重大影响。

根据 Prismark 数据,2010-2019 年中国大陆 PCB 产值年均复合增长率达到 5.60%,增长率大幅高于全球平均增长水平。预计 2019-2024 年中国大陆 PCB 产 值复合增长率约为 4.88%,继续保持高于全球的平均增长速度。

数据来源:Prismark

② 中国大陆 PCB 区域结构特征

我国已经形成了以珠三角地区、长三角地区为核心区域的 PCB 产业聚集带。根据 CPCA 统计数据,2019 年 PCB 产业分布于全国 22 个省和直辖市,企业数量共 计 2,372 家,其中广东省 PCB 企业 1,437 家,占比 60.58%;江苏省 PCB 企业 341 家,占比 14.38%;浙江省 PCB 企业 108 家,占比 4.55%。广东、江苏、浙江、上 海、福建等沿海区域的 PCB 企业合计占全国 PCB 生产企业数量的 84%以上。

近年来,随着沿海地区劳动力成本的上升和环保要求的提高,部分 PCB 企 业开始将产能迁移到中西部地区产业条件较好的省市,如江西、湖北、湖南、四 川等,未来可能形成珠三角、长三角、环渤海、中西部多个地区共同发展的局面。

PCB 行业应用领域的发展状况

① 通信

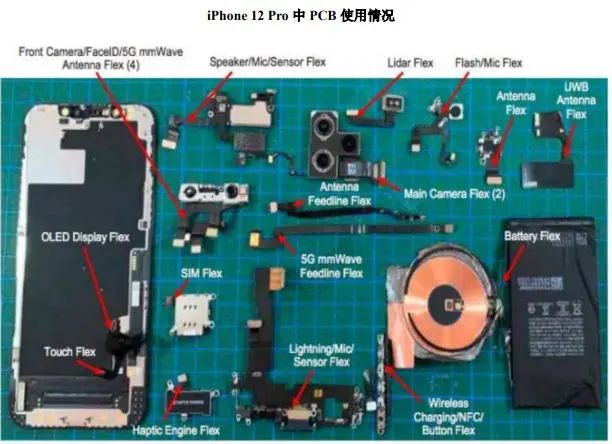

通信是 PCB 最主要的下游应用领域,通信领域的 PCB 需求分为通信设备和 通讯终端。通信设备包括通信基站、传输设备、路由器、交换机、光纤到户设备 等,通讯终端主要为智能手机。通信设备的 PCB 需求以多层板、高频高速板为 主,通讯终端的 PCB 需求以 HDI 板、挠性板和封装基板为主。

对于通信设备而言,目前 5G 已成为通信行业未来发展的聚焦热点,国家对 5G 发展高度重视,5G 建设相关政策密集出台,不断加码。《“十三五”国家信息 化规划》提出要加快推进 5G 技术研究和产业化。2018 年 12 月,5G 被首次列入 中央经济工作会议中,为 5 大新基建工作之一。2019 年 6 月,工信部向中国电 信、中国移动、中国联通、中国广电四家运营商发放 5G 商用牌照,我国 5G 商 用迈出了关键一步。

2020 年 12 月 28 日,工信部部长肖亚庆在 2021 年全国工业 和信息化工作会议宣布,2021 年将有序推进 5G 网络建设及应用,加快主要城市 5G 覆盖,推进共建共享,新建 5G 基站 60 万个以上。5G 在技术上主要体现在毫米波、小基站、大规模天线技术(Massive MIMO) 等,这些技术有效解决了无线高速传输数据的问题,同时其对通信设备的材料要求更高、需求量更大,带动 PCB 量价齐升。

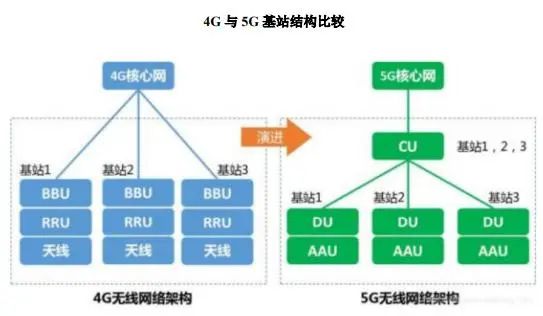

5G 所采用的毫米波穿透能力差、可 覆盖范围小,未来小基站替代宏基站将成为趋势,预计为实现 5G 深度覆盖,小 基站的数目需要达到数千万个,对相关基础设施投入包括 PCB 需求将会明显提 升;同时,基站结构由 4G 时代的“BBU(基带处理单元)+RRU(射频拉远单元) +天馈系统”升级为 5G 时代的“DU(分布单元)+CU(中央单元)+AAU(有源天线处理单元)”,单个宏基站对于 PCB 的需求量将比 4G 基站大幅增加;并且, 由于 5G 基站的发射功率较大、频段较高,对板材散热功能要求和介质传输损耗 要求更高,对高频高速板需求量较大,对 PCB的材料性能、稳定性、制造工艺 等方面都会有更高的要求,将大幅提升 PCB 附加值。

根据 2020 年 12 月中国信息通信研究院发布的《中国 5G 发展和经济社会影响白皮书》,截至 2020 年 10 月,中国已累计建设 5G 基站超 70 万个,5G 终端 连接数超过 1.8 亿个。2020 年全球 5G 网络市场规模超过 100 亿美元,基站出货 量超过 100 万个。

我国 5G 基站在全球市场份额保持领先。未来 2-3 年我国 5G 网络建设仍将呈持续推进趋势,具有 5G 特性的消费级创新应用可能在 2022-2023 年规模增长,并且 5G 会加速人工智能、大数据、云计算等新一代信息技术的扩 散速度。对于通讯终端而言,目前 5G 手机渗透率提升迅速,根据工信部数据,2020 年 12 月我国 5G 手机出货量 1,820 万部,占同期手机出货量的 68.43%;2020 年 我国整体 5G 手机出货量达到 1.63 亿台,占手机出货量 52.86%。

随着 5G 布局逐 步完善,4G 手机将会面临淘汰,有望催生新一轮手机换机潮,带动后续手机市 场的持续增长。同时,指纹识别、3D Touch、全面屏、双摄、人脸识别、折叠屏 等智能手机创新点不断涌现,各大手机品牌商不断丰富产品功能、优化使用体验 以激发消费者换机需求,抢夺市场份额。

随着智能手机功能集成需求越来越大, 功能模块越来越多,单机所需 PCB 尤其是高端 PCB 的价值越来越高,以智能手机为代表的通讯终端领域的 PCB 产品需求仍将是 PCB 行业增长的主要驱动力之 一。

数据来源:工信部

② 消费电子

消费电子包括家用电器、智能移动终端、可穿戴设备等细分领域。消费电子 用 PCB 产品通常具有大批量、轻薄化、智能化、小型化等特性,以单面板/双层 板、多层板、HDI 板和挠性板为主。

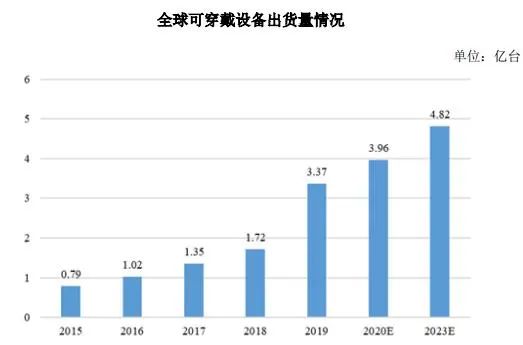

消费电子具有覆盖面广、下游需求变化快、 产品迭代周期短、新品类不断涌现等特点,每一次新的消费热点出现都将引领一 轮消费电子产品迭代升级,拉动 PCB 的需求增长,目前以人工智能、物联网、 智能家居等概念为代表的智能产品开启了消费电子的新时代和发展潮流。根据 IDC 数据,2019年全球可穿戴设备出货量达到 3.37 亿台,预计 2020 年增加至 3.96 亿台,2023 年增加至 4.82 亿台,2019-2023 年均复合增长率可达到 9.36%, 这为 PCB 产业带来巨大的市场空间。

数据来源:IDC

③ 计算机

计算机主要包括服务器/存储器、个人电脑及外部设备等细分领域。个人电脑 及外部设备的 PCB 需求主要包括二至十六层板、HDI 板、挠性板和封装基板, 服务器/存储器的 PCB 需求以六至十六层板和封装基板为主,高端服务器所用 PCB 一般要求高层数、高纵横比、高密度和高传输速度。

根据 IDC 数据,2019年全球个人电脑出货量为 2.67 亿台,同比增长 2.74%;2020年全球个人电脑出货量达到 3.03 亿台,同比增长 13.48%,其中 2020 年第四季度全球个人电脑出货量达到 9,160 万台,同比增长 26.1%。根据 Wind 数据, 2018年全球服务器出货量达到 1,263.03 万台,同比增长 10.30%;2018 年全球服 务器营业收入达到 844.50 亿美元,同比增长 41.32%。根据 IDC 数据,2019 年第四季度全球服务器出货量同比增长 14%至 340 万台,服务器营业收入同比增长 7.5%至 254 亿美元。

数据来源:WIND

近年来,随着云计算、大数据等技术发展,互联网数据中心作为处理、存储、 备份数据的重要物理载体快速发展,而云计算集中化和价格下降也倒逼互联网数 据中心朝着大规模/超大规模发展,拉动了互联网数据中心的建设需求,同时带动 了服务器和存储器的增长,该细分领域的 PCB 需求将大幅增加。

④ 汽车电子

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的统称,包括发 动机控制系统、底盘控制系统和车身电子控制系统。基于物联网背景下的电动汽 车、智慧汽车等作为汽车行业未来发展趋势,车用电子搭载率将会进一步上升, 车用 PCB 用量也将提升。随着汽车向轻量小型化、电子化、智能化等方向发展, 车用 PCB 需求将由单/双面板、多层板逐步向挠性板、HDI 板转移。

不同车型的汽车电子成本占整车成本的比例有所差别,低档车型的汽车电子 成本占比约 15%,中高档车型的汽车电子成本占比约 28%,混合动力汽车和纯电动汽车的汽车电子成本占比分别约为 47%、65%。随着汽车消费升级、新能源汽车的推广以及法律法规对安全控制的要求提高,汽车电动化和智能化将成为新趋 势,势必会加大汽车电子配置的需求,促进汽车电子行业迎来快速增长期。

数据来源:Prismark

根据 Prismark 预测,全球汽车电子持续稳定发展,2017年全球汽车产量为 9,730 万辆,预计 2022年全球汽车产量将达到 10,760 万辆,年均复合增长率约 为 2.0%;2017年每车电子含量为 2,180 美元,预计 2022年每车电子含量将达到 2,715 美元,年均复合增长率约4.5%;全球汽车电子销售预计从 2017 年的 2,100 亿美元,增长至 2022 年的 2,890 亿美元,年均复合增长率将达到 6.6%。

数据来源:中国汽车工业协会

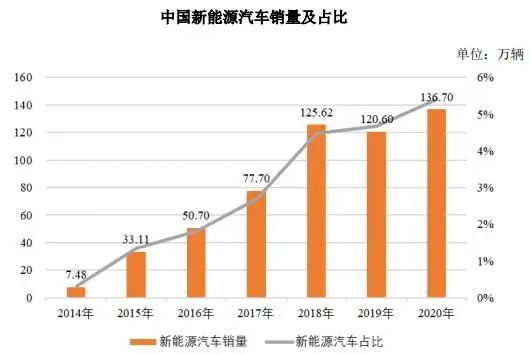

随着新能源汽车市场的兴起,汽车电子PCB 需求大幅上升。相对于传统汽 车,新能源汽车增加充电、储能和能量转换设备等,据统计,根据新能源汽车电子化程度的不同,其 PCB 用量是传统汽车的 2 到 4 倍。根据中国汽车工业协会 数据,2020年我国新能源汽车销量达到 136.70 万辆,在汽车销量占比为 5.40%。在新能源汽车的带动下,汽车电子 PCB 需求大幅上升。

⑤ 工业控制

工业控制是指利用电子电气、机械和软件组合实现工业自动化控制,以使工 厂的生产和制造过程更加自动化和精确化,并具有可控性及可视性。工业自动化 可以大致分为三大类,包括离散控制(主要用于机械制造领域)、过程控制(主 要用于石化领域)、间隙控制(主要用于电火花加工)。

工业控制系统结合运动控制器、伺服驱动器、电机、编码器等软硬件,通过控制电机使之按照设定的运动轨迹和参数运动,完成高速、高精度的生产过程,在机械制造领域运用广泛。根 据 Prismark 统计,2019年全球工业控制产值为 2,320 亿美元,2024 年预计将提 升至 2,600 亿美元。

⑥ 医疗电子

医疗电子市场在移动医疗、智慧医疗、远程医疗等医疗新模式的带动下,处 于稳步增长阶段。医疗电子使用的 PCB 产品主要为单/双面板和多层板。根据 Prismark 统计,2019 年全球医疗电子的市场规模为 1,130 亿美元,随着社会信息 化的不断深入,医疗电子发展前景广阔,预计 2023 年医疗电子全球市场规模将 达到 1,310 亿美元。

(来源:思瀚产业研究院)

在线沟通

在线沟通